押大小赌钱软件2023全年的飞速升迁至9500个-押大小赌钱软件下载

《港湾贸易不雅察》黄懿押大小赌钱软件

9月30日,京东工业股份有限公司(下称“京东工业”)再次向港交所递交招股讲明书,拟主板挂牌上市,好意思银、高盛和海通外洋担任联席保荐东谈主。北京京东工业品贸易有限公司、北京京东数智工业科技有限公司为其国内运营主体。

公开辛苦炫耀,2023年3月30日,京东工业初度向港交所递交招股讲明书,同庚4月,中国证监会曾向京东工业发布上市备案补充材料,条件其讲明对于落寞性、契约限制架构、主要运营实体、股权变动情况以及召募成本的使用情况。

证实京东工业线路炫耀,IPO前,京东集团通过其全资子公司合手有京东工业已刊行股本总数的约77.32%;京东集团创举东谈主刘强东通过MaxI&PLimited合手股为3.71%。

家喻户晓,其母公司京东热衷于分拆上市,而京东工业是否毅然罢了落寞性,不错独自“行走”?

01

转亏为盈之余,毛利率下滑

辛苦炫耀,京东工业于2017年启动布局专注于MRO采购行状的供应链技能与行状业务。所谓“MRO”,即非坐褥原料性质的工业用品,是Maintenance(崇敬)、Repair(维修)、Operation(运行)的缩写,包含了工业坐褥三大要害圭臬,囊括实验室用品、电线电缆、焊合用品、机械建筑等。

证实灼识谘询的辛苦炫耀,按2023年的往复额计,公司排行第一,规模是第二名的两倍。按2023年的往复额计,公司亦为中国工业供应链技能与行状市集最大的行状提供商,市集份额达到4.1%。

证实灼识谘询的数据炫耀,2023年,按SKU数目计,京东工业在中国提供最庸碌的工业品供应。扬弃2024年上半年,公司已提供65个产物类别和约4166万个SKU。扬弃2024年上半年前的十二个月内,商品供应源自于遮盖天下的,由约9万家制造商、分销商及代理商构成的庸碌的工业品供应集会。

2021年至2023年及2024年上半年(讲演期内),京东工业的收入别离为103.45亿、141.35亿、173.36亿、86.20亿;鼓励应占利润别离为-12.34亿、-13.34亿、479.9万、2.91亿;经诊治利润(非外洋财务讲演准则主见)别离为4.41亿、7.66亿、9.01亿、5.07亿。

兼并时期内,毛利率别离为18.6%、18.0%、16.1%、16.9%;合手续商量业务收入增长率别离为0(不适用)、36.6%、22.6%、20.3%;净利润率别离为-11.7%、-9.8%、0.0%、3.4%;经诊治净利润率(非外洋财务讲演准则主见)别离为4.3%、5.4%、5.2%、5.9%。

京东工业示意,尽管毛利合手续增长,但毛利率略有下降,主要由于公司的商品收入孝敬束缚增长所带来的收入结构变动,而相较行状收入,商品收入的毛利率较低。在较小经由上,毛利率的波动亦归因于公司合手续加大产物供应、眩惑更多新重心企业客户及优化供应集会,令商品收入结构发生变动。

于往绩纪录时间,京东工业的合手续商量业务收入来自商品销售;及提供行状,商品收入占总收入的绝大部分,其占比别离为91.6%、91.5%、93.0%、93.6%,毛利率别离为11.4%、11.0%、10.0%、11.5%。

2024年上半年,公司收入同比加多20.3%,主如果由于往复额的合手续增长,其次是由于重心企业客户越来越多地选拔奏凯向公司而非通过往复平台采购产物,从而带来的收入结构变动。这一瞥变乃由于公司向客户实行了太璞全链路措置决策以及彼等对升值行状束缚增长的需求。

与此同期,公司的商品销售收入同比加多23.1%,而提供行状的收入同比减少9.6%,主如果由于往复平台收入减少。往复平台收入的这一减少主要归因于往复平台往复额减少及对平台使用费进行的订价诊治。

02

重心企业客户数目过头往复额存留率下滑

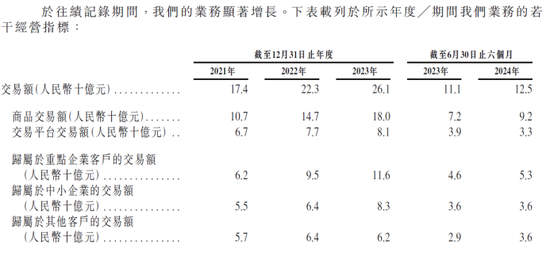

此外,京东工业还线路了一些要害数据,讲演期内,京东工业的往复额别离为174亿、223亿、261亿、125亿;重心企业客户数目别离为6300个、6900个、9500个、8000个;其平均往复额别离为100万、140万、120万、70万。2021年至2023年,重心企业客户往复额存留率别离为125.8%、139.3%、114.9%。

天然2023年上半年重心企业客户数目为6900个,2023全年的飞速升迁至9500个,而2024年仅半年时期,客户数目又大大减少,同期,平均往复额和存留率从2023年就启动下滑,直至本年上半年低于100万。

其中,包摄于重心企业客户的往复额别离为62亿、95亿、116亿、53亿;包摄于中小企业的往复额别离为55亿、64亿、83亿、36亿。

京东工业坦言称,由于公司计谋性地专注于提供更具性价比的工业品,以匡助重心企业客户缩小举座采购成本,从而升迁客户体验、培养至心度及加多客户黏性,因此包摄于重心企业客户的商品收入毛利率较包摄于中小企业过头他客户的商品收入毛利率相对较低。

03

与京东集团之间用度种类和金额不少

在重心企业客户数目减少的情况下,京东工业不得不扩大销售及市集施行开支的参预。

讲演期内,销售及市集施行开支别离为4.78亿、5.65亿、7.03亿、3.67亿;销售用度率别离为4.6%、4.0%、4.1%、4.3%。其中,由京东集团分派╱提供的技能和流量维持行状的开支别离为1.78亿、2.18亿、2.98亿、1.52亿,其占比别离为37.2%、38.5%、42.4%、41.5%;施行及告白开支别离为1.49亿、1.06亿、1.05亿、4468.3万,其占比别离为31.2%、18.8%、15.0%、12.2%。

2024年上半年,销售及市集施行开支同比加多22.2%,主要归因于职工福利开支增至,乃由于维持及改善客户体验的销售及市集施行东谈主员加多;及由京东集团分派或提供的技能和流量维持行状的开支加多。

兼并时期内,研发开支别离为2.80亿、3.45亿、2.95亿、1.47亿。其中,由京东集团分派╱提供的技能和流量维持行状的开支别离为8926.8万、9942.7万、9444.7万、4051.5万,其占比别离为31.9%、28.8%、32.0%、27.6%。

公司示意,2022年至2023年,研发开支有所下降,是由于公司优化组织架构以培养一支高效的研发团队。

此外,在一般及行政开支中,由京东集团分派╱提供的技能和流量维持行状的开支别离为3951.7万、5906.3万、3893.3万、1701.7万,占比一般及行政开支别离为5.1%、41.4%、12.4%、18.8%。

由此可见,在时间用度中,均包括了由京东集团分派╱提供的技能和流量维持行状的开支,无不浮现出对京东集团的依赖。

京东工业示意已与京东集团过头相关东谈主签订多项部分豁免及非豁免合手续联系往复,包括由京东集团提供技能和流量维持行状、与京东集团分享至心商量及由京东集团过头相关东谈主提供支付行状安排;由京东集团提供供应链措置决策及物流行状;多少其他部分豁免及非豁免合手续联系往复。

讲演期内,京东集团过头相关东谈主(如适用)就以下安排收取的用度包括,技能和流量维持行状别离约占营业成本及商量用度的3.0%、2.9%、2.7%及2.6%;至心商量安排别离约占营业成本及商量用度的0.3%、0.2%、0.2%及0.1%;支付行状别离约占营业成本及商量用度的0.8%、0.8%、0.7%及0.6%;及供应链措置决策及物流行状别离约占营业成本及商量用度的2.3%、2.1%、2.2%及2.6%。

盘古智库高等议论员江瀚指出,“最初,京东热衷于分拆上市可能是出于多种计谋辩论。一方面,通过分拆上市,京东不错更好地聚焦不同行务板块的发展,提高运营成果和市集竞争力。另一方面,分拆上市也有助于京东筹集更多资金,用于维持各业务板块的革命和推广。”

对于母公司和子公司而言,哪一方受益更大取决于具体分拆情况和市集环境。从母公司角度来看,分拆上市不错开释子公司的潜在价值,提高母公司的举座估值,并为其带来荒谬的成本陈诉。从子公司角度来看,分拆上市不错获取更多的落寞性和自主权,有助于其更好地发展业务和市集拓展。”

江瀚进一步示意,“投资者在辩论投资京东工业时,无疑会温文其背后的母公司京东集团的情况。京东集团四肢中国跨越的电商平台之一,领有强大的品牌影响力和市集竞争力,这为京东工业提供了有劲的维持和保险。”

“京东工业与京东集团之间的用度种类和金额照实不少,这些用度反馈了两者之间精细的业务相关和互助。投资者需要仔细分析这些用度的合感性和透明度,以及它们对京东工业事迹和盈利技艺的影响。尽管京东工业四肢子公司被拆分出来寻求成本化,但投资者仍然需要温文其与京东集团之间的协同效应和互补性。如果京东工业或者与京东集团保合手精细的互助和协同,共同推动业务发展,那么这将有助于升迁京东工业的市集竞争力和投资价值。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张倩 押大小赌钱软件